-

2社以上から借り入れしてしまい、

返済が滞っている -

会社や家族にバレずに

解決したい -

督促電話が頻繫に来るため

精神的に限界 -

給料がほぼ借金返済に消え

生活が苦しい

借金問題を弁護士に

相談するメリット

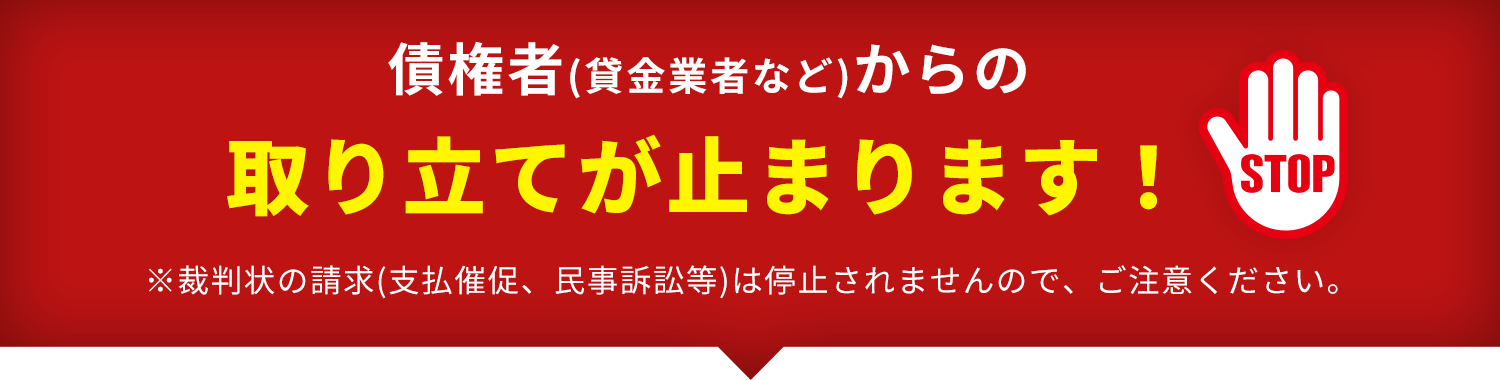

取立ての電話や

督促が

すぐ停止します※

督促が

すぐ停止します※

※裁判上の請求(支払督促、民事訴訟等)は停止されません

弁護士が

代理人となり

債務者対応や

面倒な手続きを

代行します

代理人となり

債務者対応や

面倒な手続きを

代行します

毎月の返済が

減らせる・

停止します

減らせる・

停止します

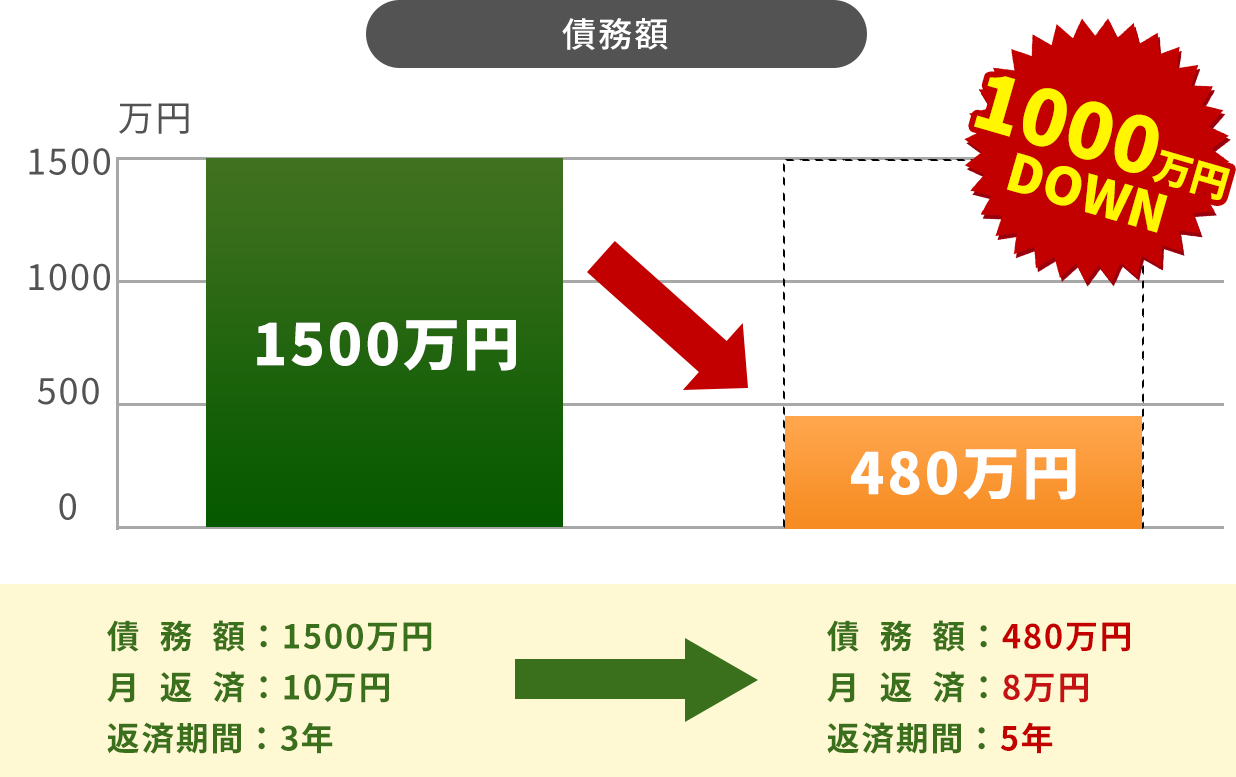

個人再生により自宅を守り、

債務額が1000万円減額

債務額が1000万円減額

解決事例(個人再生 住宅ローンはなかったケース)

ご依頼前の状況 ご依頼者は若いころに、実父の会社の連帯保証人となり、その後は別の会社にお勤めでしたが、実父が死亡し、会社は事実上倒産状態となったため、債権者から1,500万円を超える訴訟を提起され、当事務所に相談に来られました。依頼者自身に借金はなく、賃貸物件にお住まいで住宅ローンもありませんでした。

当事務所の対応・結果 ご依頼者は自己破産しても影響のない職種でしたので、自己破産を提案しましたが、ご依頼者は破産には非常に抵抗があり、実父の不始末なので全額は無理でもいくらかでも債権者に返済したいと希望されたことに加え、300万円を超える預貯金があったために破産するとしても管財事件となることから、弁護士から自己破産と個人再生との違い、それぞれのメリット、デメリットを説明しましたところ、個人再生を依頼されました。

依頼者には上記預貯金がありましたので、最低返済額は300万円を超え、3年以内の返済計画では月々の返済額が10万円超となったため、返済期間を5年として月の返済額を8万円以下とする計画をたて、認可決定を得ました。

担当弁護士のコメント 個人再生は住宅ローン付の自宅を残したい場合に選択されることが多いですが、今回のように全額返済は無理だけれども、破産には抵抗があるとお考えの方も利用することができます。

個人再生により

住宅ローン以外の債権が1/5に

住宅ローン以外の債権が1/5に

解決事例(個人再生 住宅ローン特則付き)

ご依頼前の状況 ご依頼者は、住宅ローンで購入した家に妻と子2人の4人家族です。

生活費の足らずをクレジットカードでキャッシングやションピングに利用しリボ払にしていたところ、払えなくなり、銀行のカードローンやサラ金で借りるようになり、住宅ローン以外の消費者ローンが1,000万円以上となり、払えなくなってしまいましたので、当事務所に相談に来られ、個人再生の申立を依頼されました。

当事務所の対応・結果 弁護士費用45万円は一括で払えませんので、とりあえず1万円を入金していただき、当事務所から全債権者に受任通知を送付して、債権者らご依頼者に対する請求を止め、消費者ローンに対する支払を止め、弁護士費用の残金は、ボーナス払を併用して、分割で払っていただきました。

弁護士費用の分割が終了しましたので、裁判所に個人再生の申立をし、再生手続の認可決定をもらい1,250万円ほどの負債を250万円に圧縮し、毎月4万2000円の55回払にすることができました。

担当弁護士のコメント ご依頼者は、住宅ローンを現在のまま払い続け小規模個人再生住宅ローン特則付きの手続をして、住宅ローン以外の消費者ローンほかの債権を5分の1に圧縮して5年払とすることになりました。

このように個人再生は、住宅ローン以外の債権を圧縮して、住宅ローンをそのまま支払うことができる魔法のような手続なのです。

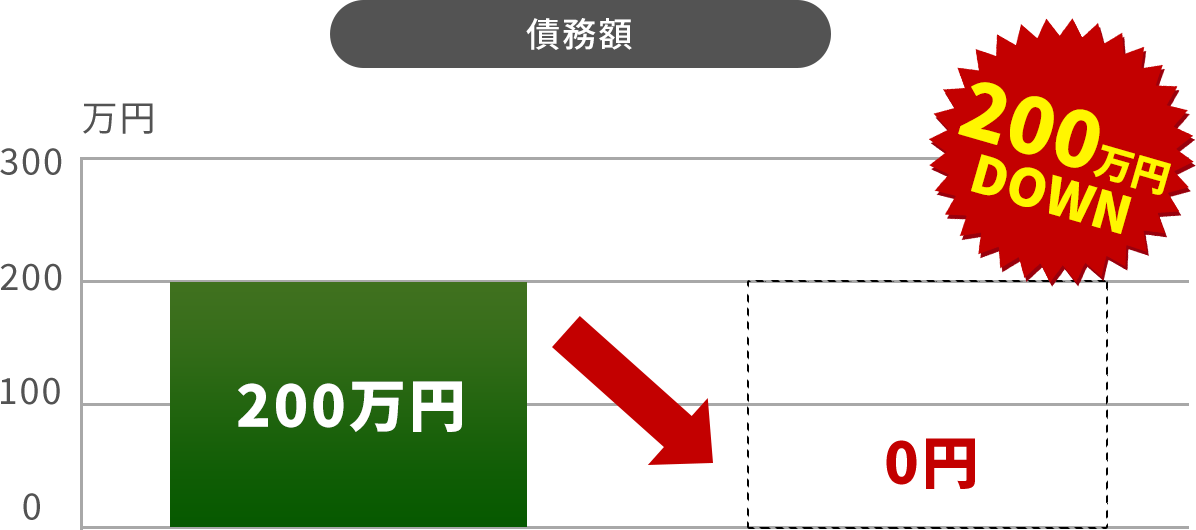

自己破産により

借金を免責

借金を免責

解決事例(自己破産・同時廃止)

ご依頼前の状況 ご依頼者(40代・男性)は再就職がうまくいかず、仕事を求めて神戸まで来られるも仕事先が見つからず生活保護を受給していましたが、債務が200万円近くあり、口座差押えをうけたため、当事務所に相談に来られました。法テラスを利用して、自己破産申立てを依頼されました。

当事務所の対応・結果 債権者に受任通知を送り、再度の口座差押えを防いで破産申立ての準備を進めました。ご依頼者は破産準備中に再就職先が見つかり働き始めましたが、その後、病気が見つかって入院・手術をすることになり、勤務先を退職して再び生活保護となった状態で破産申立てをすることになりました。裁判所からは修正や追加説明を求められることもなく免責決定がでました。

担当弁護士のコメント 生活保護中の方でも法テラスを利用することで弁護士に依頼して破産申立てをすることができます。

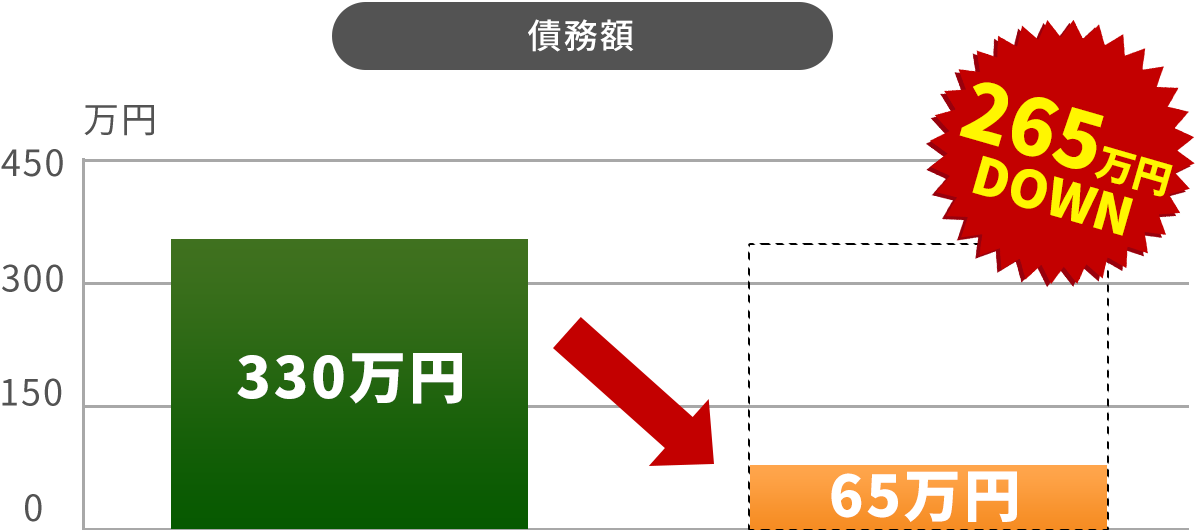

消滅時効の援用・任意整理により

265万円が減額

265万円が減額

解決事例 任意整理(消滅時効、分割和解)

ご依頼前の状況 ご依頼者は、20年前にサラ金3社、お金を借りクレジットカードでショッピングをしていました。

15年前に払えなくなり、そのまま放置していました。裁判所から執行文付与通知が届きました。他の2社からも手紙で請求されました。

ご依頼者は、当事務所にご相談になり、支払をやめてから10年以上たっているので消滅時効の調査をすることになりました。

当事務所の対応・結果 弁護士の着手金費用10万円は一括で払えませんので、とりあえず1万円を入金していただき、当事務所から全債権者に受任通知を送付して、債権者からご依頼者に対する請求を止め、消滅時効の調査を行いました。弁護士費用の残金は、3万円の分割で払っていただきました。

【裁判をしてきた債権回収会社】

まず、訴訟を提出した債権回収会社に対して、消滅時効の主張をしたところ、サラ金が裁判をし、平成24年4月にサラ金勝訴の判決が言い渡され、消滅時効は成立しないことがわかりました。債権回収会社勝訴の判決が言い渡されました。判決言い渡し後、判決の元金6万円ほどに損害金が24万円ほどを毎月2万円で15回払で示談しました。

【任意整理】

執行文付与通知の債権回収会社(クレジットカードのショッピング) 平成25年5月に債権回収会社勝訴の判決が言い渡されており、消滅時効は成立しないことがわかりました。

元金と遅延損害金を毎月2万5000円の9回払いの分割が示談が成立しました。

【消滅時効調査】

残りの大手サラ金2社は、裁判をしませんので消滅時効の中断の調査をしましたところ、両社とも平成19年4月から支払をしておらず、消滅時効が成立していたので、消滅時効を援用する内容証明郵便を送付し、債務不存在証明書をもらいました。合計元金67万円ほど、利息損害金212円を払わなくてすみました。

【任意整理】

執行文付与通知の債権回収会社(クレジットカードのショッピング)平成25年5月に債権回収会社勝訴の判決が言い渡されており、消滅時効は成立しないことがわかりました。

元金と遅延損害金を毎月2万5000円の9回払いの分割が示談が成立しました。

担当弁護士のコメント 以上のとおり、長期放置した債務について、消滅時効の援用や分割和解により破産せずに債務整理することが可能です。

自己破産により免責を受けた

解決事例(破産管財、退職金、養育費)

ご依頼前の状況 ご依頼者は離婚し、子の養育費を1月10万円払うことになり公正証書を作成しました。養育費10万円と住宅ローン5万円が払えないので、銀行のカードローンで借入をしたところ、限度額250万円となり、養育費が払えなくなり、養育費で給与の差押を受けました。

自宅マンションを任意売却した際に登記手続をした司法書士に相談し、当事務所にご紹介をいただき、自己破産のご依頼を受けて破産申立を行いました。 当事務所の対応・結果 裁判所に破産申立し、破産開始決定がなされ、給与の差押は無効となり、破産管財人の弁護士がつきました。破産管財人は、解約しなかった生命保険とわずかな預金を退職金の8分の1(退職金が190万円ほどあり)破産者のものとする手続(自由財産拡張といいます。)をしてくれました。奥さんがご依頼者の給与を差押えて回収した養育費については、否認権を行使したものの、回収困難として破産財団から放棄してくれ、奥さんは、差押で回収した養育費を返さなくてすみました。

裁判所で行われた債権者集会では、破産管財人の回収したお金は全て破産管財人の報酬として、配当をせずに破産手続を終わり、ご依頼者は免責手続で免責許可となり、支払をしなくても強制執行を受けないこととなりました。退職金も全てご依頼者のものとなり残りました。なお、養育費については、非免責債権ですのでご依頼者は払わないと再度強制執行を受けます。

弁護士費用と破産管財人の報酬にあてる予納金20万5000円はご依頼者が加入していた生命保険の解約返戻金を解約してあてることになりました。

担当弁護士のコメント ご依頼者は退職金が190万円ほどあり、給与生活者について認めれる破産管財人なしの手続(同時廃止と言います。)はできず、破産管財事件として申し立てることになりました。特に、本件では退職金の8分の1相当額((本来退職金の4分の1を超える部分は、差押禁止財産なのですが、退職まで時間がある場合は、8分の1で計算します。)の財産として計上され、無事免責を得ることができました。

あなたに合った最適な

解決方法を提案します

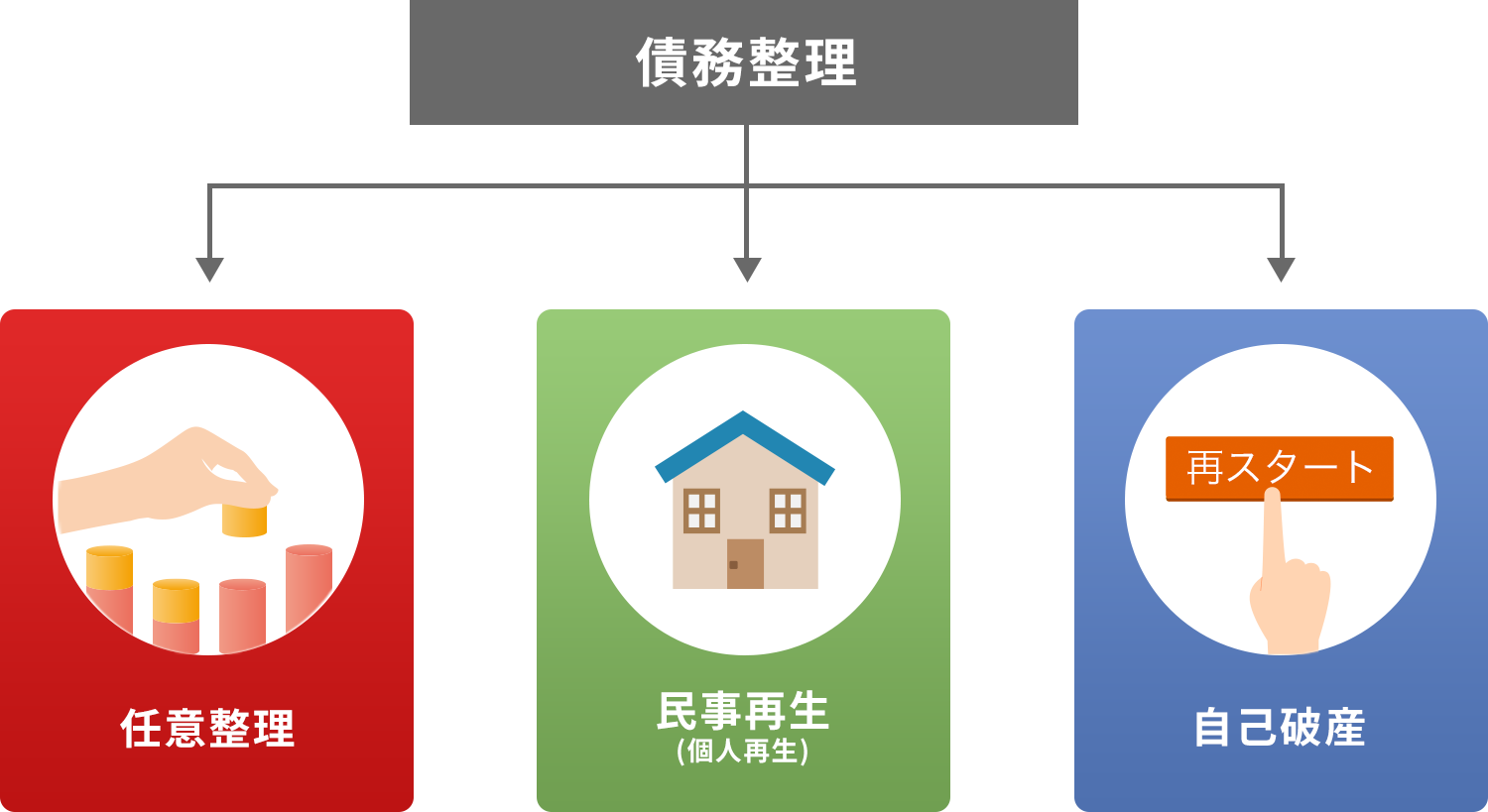

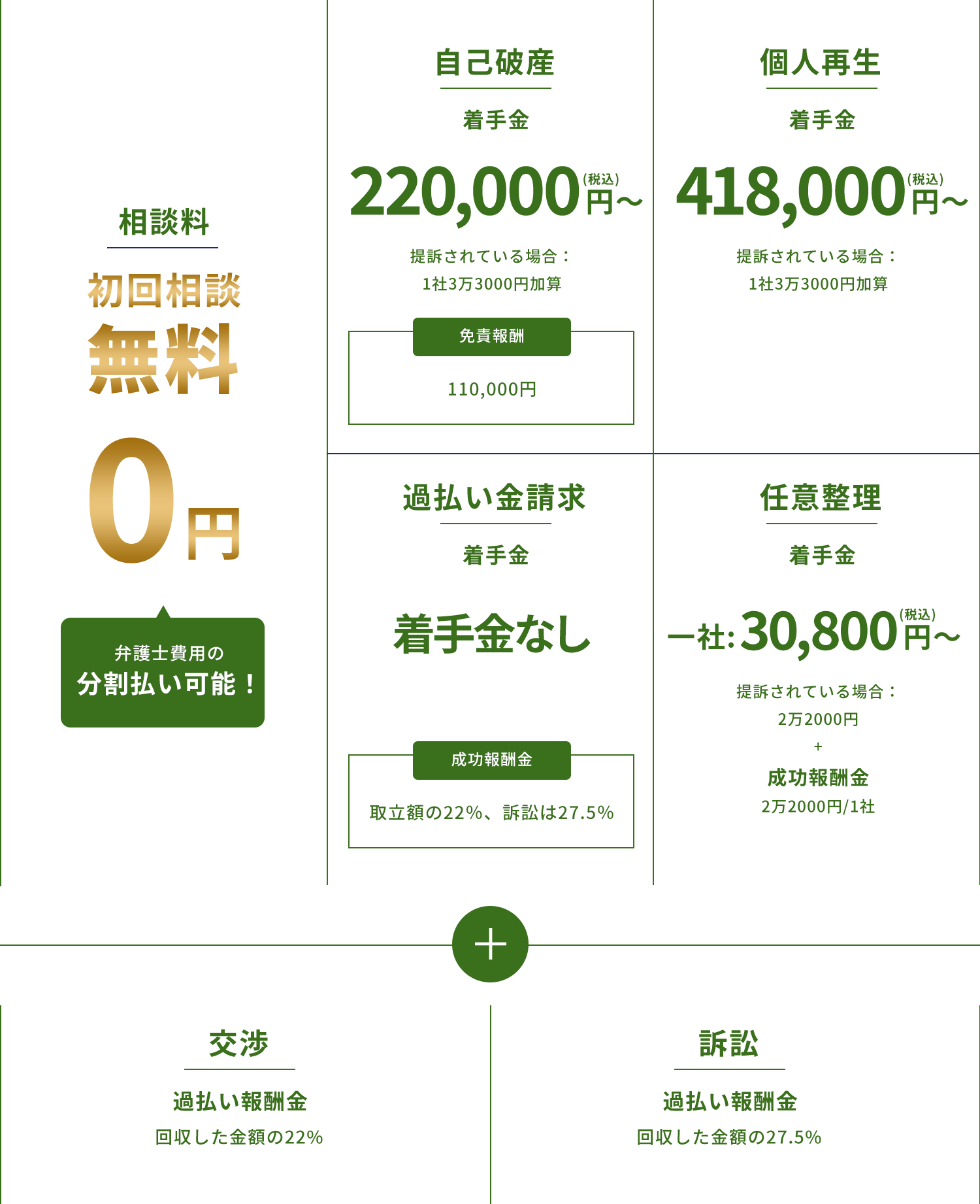

任意整理

任意整理とは、弁護士が代理人として貸金業者と交渉し、借金の今後の利息をカットしてもらい、支払いを楽にする手続きです。すべての債務整理の手続きの中で、最も多く利用されているのが「任意整理」です。

こんな方におすすめ

- 増え続ける借金に不安な方

- 現在の支払いが困難がある方

民事再生

(個人再生)

個人再生とは、住宅ローン以外の借金を減額し、その借金を3年間かけて返済する手続きです。任意整理に比べ借金が大幅に減額でき、マイホーム(持ち家)を守ることができます。

こんな方におすすめ

- 安定した収入のある方

- 住宅ローンがある方

- 自己破産したくない人

自己破産

自己破産とは、借金返済が不能であることを裁判所にを申立て、免責を受けることにより、借金を免除してもらう債務整理の手続きです。

こんな方におすすめ

- 現在収入がなく返済をしていくことができない方(支払い不能)

- 安定した収入はあるが、借金が多く、返済の目途がたたない方

- 高額な財産がない方(高額な財産が処分されてもいい方)

-

- メリット

-

・利息・遅延損害金が免除される

・毎月の返済額が減額できる

・受任通知により、返済・督促がストップできる

-

- デメリット

-

・信用情報機関に事故情報が登録され、クレジットカードの使用等ができなくなる

・住宅ローン・奨学金など任意整理による影響が大きい

・債権者によっては和解が成立しない可能性がある

-

- メリット

-

・債務を大幅に減額できる(元本も減額できる)

・住宅ローンがある場合でも支払い続けて住宅は残せる

・自己破産のような資格制限を受けない

-

- デメリット

-

・全ての債務を手続きの対象になる

・信用情報機関に登録される、クレジットカードの使用等ができなくなる

・官報に掲載される

※一般の方が官報を閲覧する機会はほとんどなく、その膨大な情報から発見されて知人にばれてしまう可能性は非常に低いと考えます

-

- メリット

-

・借金の支払義務が全て免除される

・債権者から提起されていた訴訟が停止する

・一部の財産を手元に残しておくことができる

-

- デメリット

-

・法律上一定の資格が制限される

・生活に必要な財産(家具等)以外の20万円を超える財産は全て処分される

・官報に掲載される

※一般の方が官報を閲覧する機会はほとんどなく、その膨大な情報から発見されて知人にばれてしまう可能性は非常に低いと考えます

任意整理

民事再生(個人再生)

自己破産

| メリット | デメリット | |

| 任意整理 |

・利息・遅延損害金が免除される ・毎月の返済額が減額できる ・受任通知により、返済・督促がストップできる |

・信用情報機関に事故情報が登録され、クレジットカードの使用等ができなくなる ・住宅ローン・奨学金など任意整理による影響が大きい ・債権者によっては和解が成立しない可能性がある |

| 民事再生 (個人再生) |

・債務を大幅に減額できる(元本も減額できる) ・住宅ローンがある場合でも支払い続けて住宅は残せる ・自己破産のような資格制限を受けない |

・全ての債務を手続きの対象になる ・信用情報機関に登録される、クレジットカードの使用等ができなくなる ・官報に掲載される ※一般の方が官報を閲覧する機会はほとんどなく、その膨大な情報から発見されて知人にばれてしまう可能性は非常に低いと考えます |

| 自己破産 |

・借金の支払義務が全て免除される ・債権者から提起されていた訴訟が停止する ・一部の財産を手元に残しておくことができる |

・法律上一定の資格が制限される ・生活に必要な財産(家具等)以外の20万円を超える財産は全て処分される ・官報に掲載される ※一般の方が官報を閲覧する機会はほとんどなく、その膨大な情報から発見されて知人にばれてしまう可能性は非常に低いと考えます |

藤井義継法律事務所が

選ばれる理由

-

何度でも相談無料

何度でも相談無料借金問題に関しては、何度でも相談料が無料です。

-

分割払いが可能

分割払いが可能「借金もあるのに、費用の支払ができない」の方は、ご依頼後手続き終了までに「分割で」お支払いも可能です。

※原則として一括払いになります -

累計解決実績600件以上

累計解決実績600件以上

(自己破産申立)数多くの解決実績からこなしてきたからこそ蓄積された経験を活用して、あなたの状況に応じてアドバイスします。

-

女性の相談者も安心

女性の相談者も安心女性スタッフが電話対応いたします。「エステのローンが…」「旦那に内緒の借金が…」など女性特有のお悩みを毎日たくさんお受けしております。男性には話しにくいお話も安心してご相談ください。

弁護士費用

よくあるご質問

どの手続にするかは、どうやって決めるのですか?

債務整理の手続を選択する際には,まず,自己破産が可能かどうかを検討し,自己破産によるデメリットが重大な場合には,ほかの手続を検討することになります。その理由は,自己破産は借金が免責されるため,多重債務者の方が生活を立て直す上で経済的にもっとも有利な手続であり,デメリットも非常に限定されたものだからです。

自己破産を選択すべきかどうかは,借金の総額を,毎月の収入から家賃・生活費などの諸経費を差し引いた金額(無理なく返済が可能な金額)で割った場合に,36ヵ月を下回るか,つまり3年程度で返済可能かどうかがひとつの基準となります。3年では返済が困難で,処分の対象となる高価な財産をお持ちでない場合には自己破産を検討することをおすすめします。

個人再生は、破産による資格制限(証券保険外務員、宅地建物取引士など)を回避する場合や、住宅ローンがあり、自宅を売却したくない場合に選択されます。

任意整理は、債務額が小額で、受任時の残高を3年程度の分割払が可能な場合に選択します。

借金問題の解決方法は、個人によって異なります。あなたに合う解決策を一緒に考えますので、おひとりで悩む前にまずはご相談を!

債務整理を依頼するのに、弁護士と司法書士でどう違いますか?

債務整理の際、過払金が見つかり、交渉もしくは訴訟により回収することがよくありますが、過払金が140万円を超える場合や簡易裁判所以外での訴訟については、司法書士には訴訟代理権がないので、弁護士に依頼する必要があります。

また、任意整理では解決できず、自己破産や個人再生をする場合、弁護士であれば書類作成、裁判所への申し立て、申立て後の裁判所とのやり取り等すべての手続きを代理できますが、司法書士は書類作成しかできないので、それ以外の手続きは依頼者自らが行う必要があります。

そのため、任意整理は司法書士に依頼していたけれども自己破産もしくは個人再生をすることになった段階で弁護士に依頼し直す方もいらっしゃいますし、任意整理の段階から弁護士にすべて任せる方も少なくありません。

債務整理したら、今持っているクレジットカードは使えなくなるのですか?

しばらくは使えますが、会社によっては、信用調査により、使えなくなることもあります。

官報で債務整理の事実を知られることはありますか?

破産と個人再生の場合は、官報に住所氏名がのります。

裁判所の手続を利用しない任意整理の場合は、官報にはのりせん。

税金や年金、国保も債務整理の対象になりますか?

対象にはなりません。

税金・年金・国保は法律上、非免責債権ですので、裁判所で自己破産・民事再生を行っても、免除も減額もできません。ただし、市区町村役場にこれらの滞納や今後の支払が困難なことを相談すると、支払猶予や支払方法の変更等ができる場合もありますので、債務整理と並行してお近くの市区町村役場に相談に行かれることをお勧めしています。

ご予約から解決までの流れ

-

ご予約

ご予約まずはお電話かメールにて

お問い合わせ・ご予約ください。 -

無料法律相談

無料法律相談

(何度でも無料)弁護士が状況をお伺いし、解決へ向けたアドバイス、費用などをご説明いたします。

相談時間 平日10:00〜19:00/土9:00〜12:00 -

ご依頼

ご依頼弁護士からの説明にご納得いただいた上でのご契約となります。

その後の各種手続きは弁護士が全て行います。 -

ご依頼後

ご依頼後電話などで定期的に案件の進み具合をご報告いたします。

ご不明な点がありましたらいつでもお問い合わせいただけます。

事務所概要

| 事務所名 | 藤井義継法律事務所 |

| 弁護士 | 藤井義継、安井賀子、新内谷早紀 |

| 所属弁護士会 | 兵庫県弁護士会 |

| 住所 | 〒650-0027 神戸市中央区中町通2丁目1番18号JR神戸駅NKビル11階 |

| 電話番号 | 078-362-2411 |

| FAX | 078-362-2397 |

| 営業時間 | 月~金 9:00~19:00 土 9:00~12:00 |

| 定休日 | 日・祝 |

相談予約